Según una encuesta realizada por la firma de investigación de mercado Trendforce, el precio de venta promedio de los SSD empresariales disminuyó en casi un 20% en el primer trimestre debido a las reducciones significativas en los tamaños de los principales clientes, lo que afectó a los cinco principales fabricantes de SSD empresariales que experimentaron una disminución mes a mes en los ingresos en el primer trimestre.

Jibang Consulting declaró que la razón principal de la reducción significativa de los pedidos de los clientes se debe a los desafíos encontrados en el proceso de ensamblaje de la nueva generación de productos de IA, así como factores como la acumulación a largo plazo del inventario en América del Norte que aún debe ser digerido.

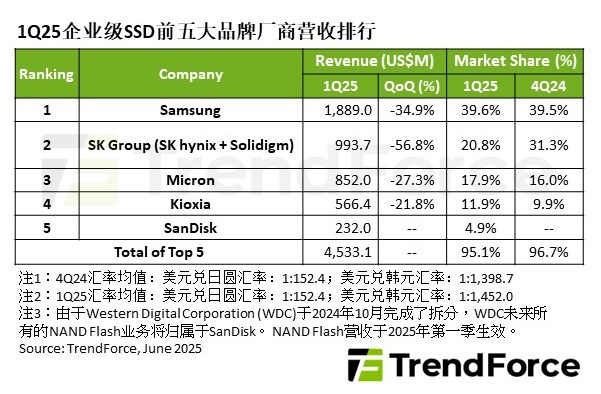

Jibang Consulting señaló que la clasificación del mercado empresarial se mantuvo estable en el primer trimestre, con Samsung manteniendo su posición superior, el ranking de SK Group en segundo lugar y el ranking de Micron en tercer lugar.

Los ingresos de Samsung disminuyeron en un 34.9% mes al mes a solo $ 1.89 mil millones, principalmente debido al efecto fuera de temporada y la demanda general débil.Sin embargo, el volumen de envío de sus productos PCIe 5.0 continúa expandiéndose, lo que indica un aumento constante en su cuota de mercado en la tecnología de interfaz avanzada.SK Group, incluidos SK Hynix y Soldigm, experimentó una disminución de los ingresos de más del 50% a $ 990 millones en el primer trimestre debido a los ajustes estratégicos en la infraestructura de IA para los principales clientes.

Jibang Consulting predice que esta situación mejorará gradualmente en el segundo trimestre.Con la expansión continua de los envíos de chips de nueva generación de Nvidia, la demanda de construcción de infraestructura de IA en América del Norte también aumentará.Además, los fabricantes chinos de CSP continuarán aumentando la capacidad de almacenamiento de sus centros de datos, inyectando un nuevo impulso en el mercado de la unidad de estado sólido de nivel empresarial.Se espera que los ingresos generales reanuden el crecimiento en el segundo trimestre.